由于新能源汽车市场正处于快速发展中,动力电池的市场格局也在不断变化。

随着我国新能源汽车驶入“快车道”,动力电池市场也迎来了爆发式增长。中国汽车动力电池产业创新联盟(以下简称“联盟”)的数据显示,今年上半年,我国动力电池产销量和装车量均大幅攀升,其中磷酸铁锂电池增速迅猛,市场份额反超三元电池。在动力电池企业排名方面,虽然宁德时代仍然占据半壁江山,但LG化学、中航锂电等国内外同行正在逐渐蚕食其市场份额,竞争不断加剧。

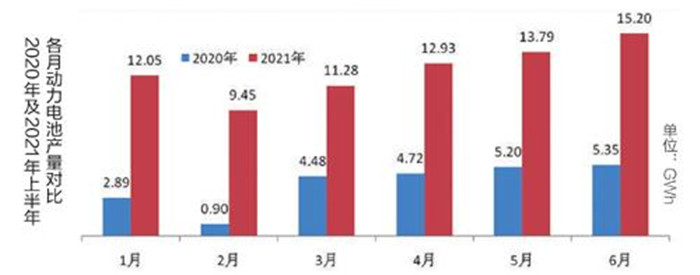

动力电池产销及装车量倍增

联盟的统计数据显示,今年上半年,我国动力电池累计产量为74.7GWh,同比增长217.5%,较疫情前的2019年同期增长72%。

从各月情况来看,除了2月产量低于1月外,从3月开始,动力电池产量一直呈现稳步上升态势。从销量看,上半年动力电池累计销量为58.2GWh,同比增长173.6%。装车量方面,上半年动力电池累计装车量为52.5GWh,同比增长200.3%。

从以上数据可以看出,无论是动力电池产量、销量还是装车量,与去年同期相比都实现了倍增,这与我国新能源汽车产销快速增长的形势相吻合。根据中国汽车工业协会的数据,今年上半年新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长两倍。

磷酸铁锂市场份额跃居首位

从材料类型来看,联盟主要将动力电池分为三元材料、磷酸铁锂、锰酸锂、钛酸锂这几大类。前些年,由于政府补贴看重新能源汽车续驶里程,在这方面较有优势的三元电池受到欢迎,市场份额较高。不过,近两年随着补贴退坡,越来越多车企面临成本压力,具有成本优势的磷酸铁锂电池乘势而起,业内掀起了换装磷酸铁锂电池的风潮,尤其是特斯拉Model3、五菱宏光MINIEV等明星车型的畅销,极大推动了磷酸铁锂电池市场的发展。

从市场份额来看,当前三元电池和磷酸铁锂电池可谓两分天下,锰酸锂和钛酸锂份额较小。随着新能源汽车产销量的快速增长,三元电池和磷酸铁锂电池均保持着较高增速,特别是磷酸铁锂电池,今年上半年在产量和销量方面已经超过三元电池,在装车量方面也即将迎头赶上。

今年上半年,磷酸铁锂电池产量为37.7GWh,同比增长334.4%;三元电池为36.9GWh,同比增长149.2%。2020年时,三元电池累计年产量较磷酸铁锂电池高出13.9GWh,双方在市场份额方面还有不小的差距。而今,短短半年过去,快速增长的磷酸铁锂电池在产量方面一跃超过三元电池,如果双方继续保持现有增速,磷酸铁锂电池与三元电池的产量差距势必会越来越大。销量方面同样如此,磷酸铁锂电池反超三元电池。今年上半年,磷酸铁锂电池销量为30.76GWh,同比增长260%;三元电池为27.2GWh,同比增长115.6%。

目前在装车量上,磷酸铁锂电池尚不及三元电池,但差距在逐渐缩小。今年上半年,三元电池累计装车30.2GWh,同比增长139%,占比为57.5%;磷酸铁锂电池累计装车22.2GWh,同比增长368.5%,占比为42.3%。而在2020年全年数据中,三元电池和磷酸铁锂电池的装车量占比分别为61%和38.3%。可以看出,虽然三元电池装车量仍高于磷酸铁锂电池,但占比却在下降,磷酸铁锂电池上升势头迅猛。

从动力电池配装的车型看,纯电动乘用车占了大头。以上半年装车量为例,纯电动乘用车用了42.49GWh,占比50.95%。纯电动客车、纯电动专用车、插混乘用车分别占6.43%、6.17%和6.11%,其他车型占比均不足0.1%。从月度单款车平均装车电量看,今年上半年除了5月,其他各月都低于去年同期,说明新能源汽车的平均装车电量在减少。

市场竞争不断加剧

由于新能源汽车市场正处于快速发展中,动力电池的市场格局也在不断变化。宁德时代一家独大的局面虽然没有太大变化,但同行们在争夺订单方面毫不手软,如LG化学和中航锂电的市场份额就在逐步提升。

今年上半年,动力电池企业装车量排名前五的分别是宁德时代、比亚迪、LG化学、中航锂电和国轩高科,市场份额分别为49.1%、14.6%、9%、6.9%和5.3%。相比之下,2020年全年动力电池企业装车量前五的也是上述5家企业,位次没有变化,但当年市场份额分别为50%、14.9%、6.5%、5.6%和5.2%。

对比上述两组数据可以发现,宁德时代和比亚迪的市场份额略有下滑,而其他3家企业尤其是LG化学和中航锂电的市场份额均有不小提升。LG化学在得到国产特斯拉的订单后,在中国市场的崛起之势非常明显。而中航锂电和宁德时代的专利官司,也似乎让人看到了此前韩国LG化学与SKI之争。

动力电池成本高,且与车辆的安全息息相关,因此整车厂更倾向于寻求技术更先进、规模更大的动力电池企业来供货。此消彼长之下,强者愈强,弱者愈弱,国内动力电池企业装车量集中度非常高。

今年上半年,我国新能源汽车市场共计有53家动力电池企业实现装车配套,较2020年同期减少4家。其中,排名前三、前五、前十的动力电池企业装车量分别为38.1GWh、44.5GWh和48.3GWh,占总装车量的比重分别为72.6%、84.8%和92%。

值得一提的是,在前十榜单中,除了前5家企业地位相对稳定,后5家无论是排序还是入围企业较上年同期都有不小的变化。再加上越来越多整车企业在动力电池方面选择自建工厂或合资建厂,动力电池企业未来面临的竞争对手不仅有同行,还有现在的客户。可以说,动力电池市场格局还远远没到定型的时候,所有玩家都不得不全力以赴。

(本版图表数据来自中国汽车动力电池产业创新联盟)(记者 张冬梅)

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11